Objectifs - L'objectif exprimé en valeur relative (Crelat)

L’atteinte des objectifs est une obligation, les moyens à mettre en œuvre relève de la responsabilité des assujettis (propriétaires et, le cas échéant, les preneurs à bail). (source OPERAT, QA6 – Q3 : Mise à jour - 09/2021)

- Les objectifs exprimés en valeur relative, noté Crelat :

- Sont déterminés à partir de la consommation énergétique de référence noté Créf (source OPERAT, O1 Q1: Mise à jour - 04/2022)

- Par rapport à la consommation énergétique de référence, est exprimé en kWh/an/m² d’énergie finale et noté Crelat. (source OPERAT, O1 Q1: Mise à jour - 04/2022)

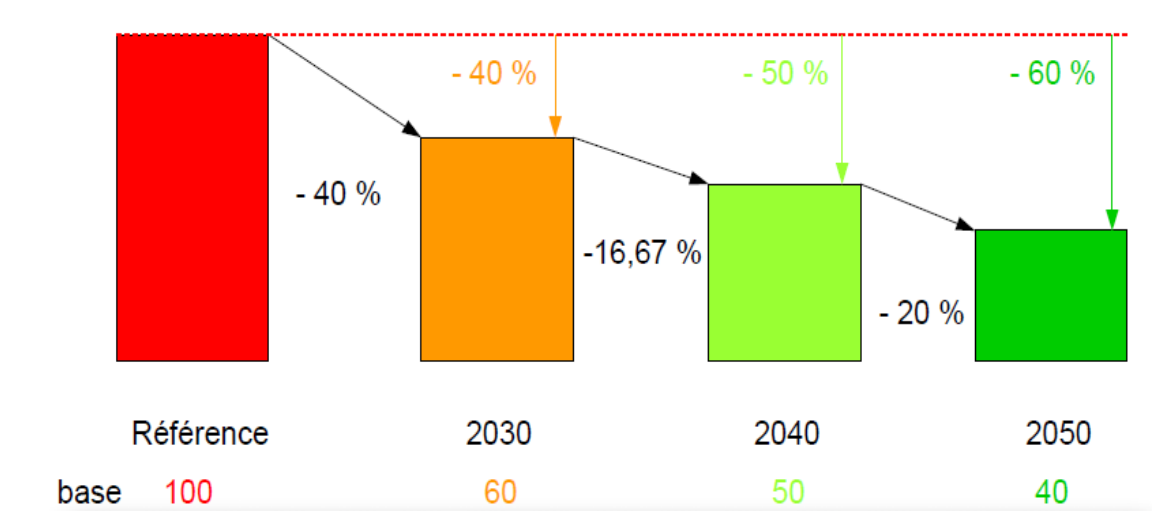

- Pour chacune des échéances décennales, ils sont définis comme suit : (source OPERAT, O1 Q1: Mise à jour - 04/2022)

Pour l’échéance 2030, Objectif Crelat 2030 = (1 – 0,4) x Créf

Pour l’échéance 2040, Objectif Crelat 2040 = (1 – 0,5) x Créf

Pour l’échéance 2050, Objectif Crelat 2050 = (1 – 0,6) x Créf

- Dépendent de la situation dans laquelle se trouve l’entité fonctionnelle assujettie concernée (source OPERAT, O3 : Nouveau - 09/2021)

- Permet d'avoir une vision à l'horizon 2050 (source OPERAT, O3 : Nouveau - 09/2021) (ce qui n'est pas le cas pour Cabs, valeurs connues par décennies).

- Ils invitent les acteurs qui n'ont pas engagé d'action de réduction de leur consommation d'énergie à s'engager efficacement dans la démarche dans la première décennie en s'appuyant notamment sur une meilleure exploitation de leurs équipements et l'amélioration de la performance énergétique des bâtiments. (source OPERAT, O3 : Nouveau - 09/2021)

- Ces deux leviers d'actions permettent d'assurer une bonne efficacité énergétique des activités tertiaires à l'horizon 2030, puis de pouvoir optimiser le dimensionnement des systèmes techniques lors de leur renouvellement en s'appuyant et sur des équipements performants (efficace et économe en énergie) afin de pouvoir respecter sur les deux décennies suivantes les objectifs attendus (soit -16,67 % entre 2030 et 2040 puis -20 % entre 2040 et 2050). (source OPERAT, O3 : Nouveau - 09/2021)

Source : ATEE

- Dès lors qu'il n'y a pas de changement de nature d'activité tertiaire au niveau de l'entité fonctionnelle assujettie, l'objectif en valeur relative n'est pas modifié (il reste fixe) alors que le Cabs peut évoluer (en fonction des catégories d'activité, indicateurs d'intensité d'usage) (source OPERAT, EC4 : ?)

Comments est propulsé par CComment